近年来产能出海东南亚的主要行业是什么?|印尼篇,印尼,企业出海

以东盟四国为例(印尼、泰国、越南、马来西亚),我国企业出海东南亚的共 同考虑因素包括成本低廉、区位优势以及政策优惠等,具体到行业看又分为三 种类型:一是依托当地资源禀赋建厂的,如印尼的镍矿加工品、泰国的轮胎和 马来西亚的造纸;二是高端制造业,分两种(1.潜在增长空间较大的汽车、锂电;2.规避贸易摩擦需要的光伏);三是配合重要客户在东南亚布局的如消费电子。

从毛利角度结合市场潜在空间看,未来东南亚出海产能盈利前景较佳的或是高端制造中的汽车、锂电相关产业,其次是能依托当地资源禀赋发挥异地优势的产业如镍矿加工品、轮胎等。

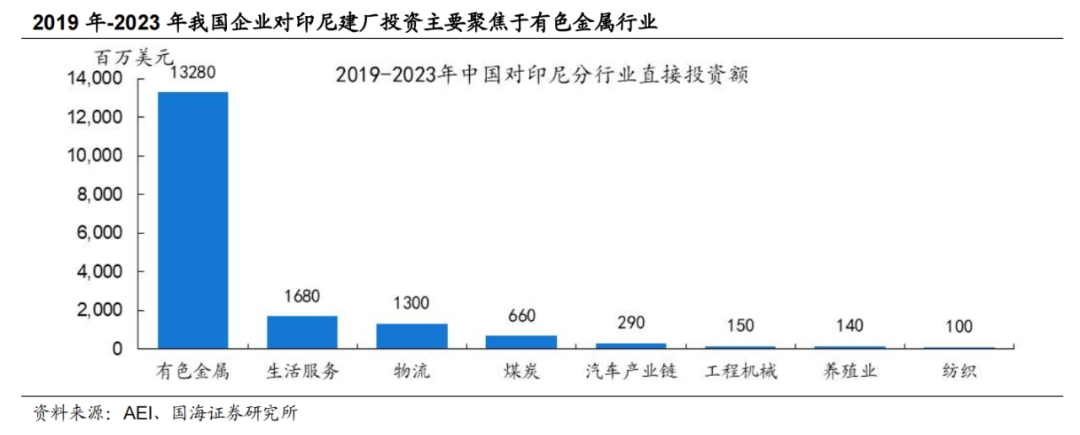

我国企业对印尼建厂投资主要聚焦于有色金属行业,以不锈钢和新能源电池的原料——镍矿加工品为主。根据 AEI 中国企业对外投资数据,2019 年-2023 年 期间我国企业对印尼建厂投资总额合计 176 亿美元,其中,对有色金属板块的投资金额为 133 亿美元,占比高达 75.5%。

印尼红土镍矿储量丰富但镍矿加工业“空白”是外资选择建厂的主要原因。在新能源汽车产业快速发展下,我国对于电池原料——氢氧化镍钴(MHP)需求也 在不断扩大。印尼凭借丰富的镍矿资源,蕞受投资者青睐,根据美国地质调查局 (USGS),2022 年印尼镍矿储量约占全球总储量的 20.6%,排名世界头部, 镍金属产量达到 160 万吨,占全球总产量的 48.8%。2020 年印尼政府为保留下 游工业制造能力开始禁止镍原矿出口,企业纷纷计划出海在印尼布局镍冶炼项目。

格林美、宁德时代等国内正极材料厂纷纷在印尼建厂,产成品镍钴材料大多出口中国用于电池生产,海外毛利平均高于国内 7%左右。印尼工厂具备更高的成 本优势,一方面,印尼给予外资电池材料企业力度更高的税收优惠,如宁德时代印尼工厂享受“10 年减免 100%企业所得税,后两年所得税减半”政策;与此 同时,在“一带一路”政策的支持下,催生了以青山工业园、德龙工业园区为代 表的综合性园区模式,基础设施建设得以完善。印尼生产的镍制品大多回流中国 用于电池生产,2022-2023 年,印尼出口镍及制品中国份额占总出口额的比重超 70%,相对出口欧美国家的政策风险更低。经公司年报披露的海外工厂净利和期间费用率估算,A 股海外工厂的毛利率高于同产品业务整体毛利率 7%左右。

中资企业海外选址服务中心,

400-0123-021,

13524678515,

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13524678515; 13524678515

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号